保険料

健康保険の保険料は国民健康保険のように一律ではなく、被保険者の報酬額に保険料率を乗じて算出します。保険料は事業主と折半しますから、算出された保険料の半額を被保険者、事業主がそれぞれ負担します。

保険料の算出

- 保険料の算出は次の式で行います。

- 保険料=標準報酬月額×保険料率

- 保険料=標準賞与額×保険料率

賃金(健康保険法では報酬、報酬月額といいます)そのものに保険料率を乗じるのではなく、計算を簡便にするためある一定範囲の賃金をひとつの賃金額に置き換えた額(標準報酬月額)に保険料率を乗じます。

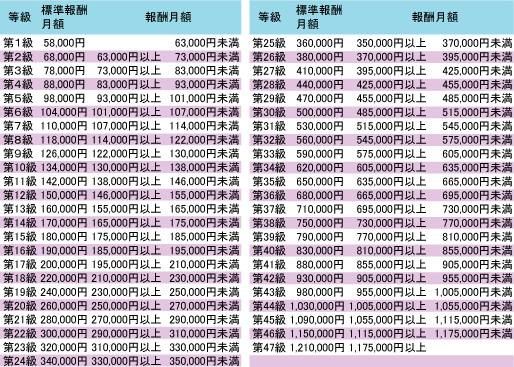

標準報酬月額は見ての通り、1,000円単位となっていて、第1級58,000円から第47級1,210,000円の47等級に分かれています。ボーナスについては、1,000円未満を切り捨てたものを標準賞与額として計算の基礎とします。

保険料率は各都道府県にある健康保険協会の支部が毎年発表します。健康保険組合の保険料率は各組合が決定して公表されます。

保険料の負担

協会健保においては、保険料は被保険者と事業主が折半することとされています。したがって、保険料率の2分の1がそれぞれの負担分となり、事業主がまとめて納付します。

組合健保では、規約で事業主の負担割合を増加することができます。

保険料の納付

保険料の納付は事業主が行います。協会健保に加入している事業は社会保険事務所へ、組合健保に加入している事業は健康保険組合へ前月分の保険料を当月末までに納付します。

月末に健康保険適用事業所へ入社して被保険者となった場合でも、保険料を納付しなくてはなりません。しかし、月の途中で退職した場合は前月の保険料は納付しなければなりませんが、退職月の保険料は納付しなくてよいのです。これは、ボーナスについても適用されますから、ボーナスをもらってその月の途中で退職すれば、そのボーナスについては保険料を納付しなくてもかまいません。

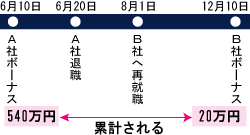

保険料がかかるボーナスの額には上限が定められています。1年度内(4月1日~翌年3月31日)の標準賞与額の累計が540万円を超える場合は、その累計額が540万円となるように標準賞与額を決定します。例えば、夏の標準賞与額が200万円、冬の標準賞与額が400万円であった場合、冬の標準賞与額は340万円として保険料が計算されます。

図の例は少し特殊ですが、賢い(?)ボーナスの受け取り方です。A社のボーナス540万円はその月に退職しているため保険料は発生しません。また、B社でのボーナス20万円は同一年度内ですから540万円+20万円と累計され、540万円を超えているため保険料は発生しません。